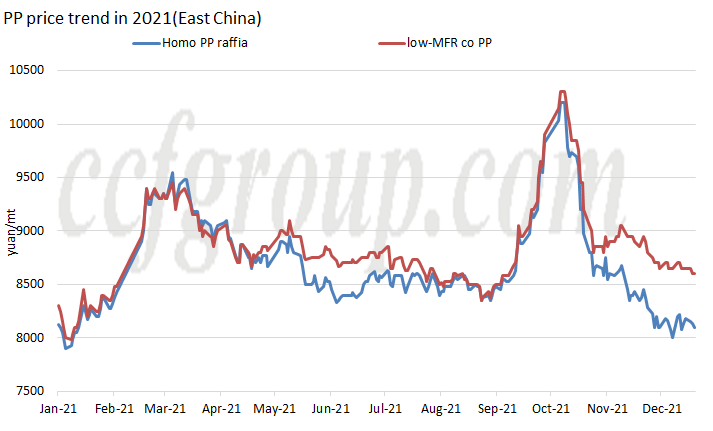

ფასების ტენდენცია

2021 წელს ჩინეთის მთლიანი შიდა PP გრანულების ბაზარი აჩვენებს "M" ტენდენციას, ორი ფასის პიკით მთელი წლის განმავლობაში, პირველი პიკი მარტის დასაწყისში და მეორე ოქტომბრის შუა რიცხვებში, რაც ყველაზე მაღალია 2019 წლის შემდეგ.

თებერვლის შუა რიცხვებიდან ბოლომდე, PP ფასები მკვეთრად გაიზარდა.ერთის მხრივ, ეს დაკავშირებული იყო ფიუჩერსების ზრდასთან, მეორე მხრივ, ბევრი უცხოური ქარხანა დაიხურა ექსტრემალური ამინდის გამო.მიწოდებისა და მოთხოვნის მოკლევადიანი შეუსაბამობამ გამოიწვია იმპორტირებული PP ბაზრის მკვეთრი ზრდა.ჩინეთის შიდა საექსპორტო არბიტრაჟის ფანჯარა გაიხსნა და RMB-ის ადგილზე ფასებიც შესაბამისად გაიზარდა.

სექტემბერში PP ფასი გაიზარდა, ძირითადად, აგვისტოს ბოლოს ბაზარზე ორმაგი კონტროლის პოლიტიკის სწრაფი გადაცემის გამო, ფასის მამოძრავებელი ფაქტორი მიწოდებიდან და მოთხოვნიდან ღირებულებაზე გადავიდა და თითოეული საწარმოო პროცესის ფულადი ნაკადები სრული იყო. დანაკარგი, განსაკუთრებით ნახშირზე დაფუძნებულ PP-ში და მეთანოლზე დაფუძნებულ PP-ში.

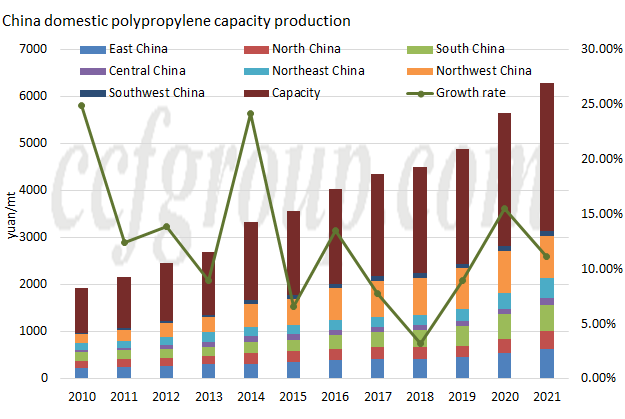

ტევადობა

| პროპილენის წყაროები | რეგიონი | კომპანია | ტევადობა (KTA) | გაშვების დრო |

| ნავთობზე დაფუძნებული | ჩრდილო-აღმოსავლეთ ჩინეთი | ჰაიგულონგი თქვენ #1 | 200 | 2021.2 |

| ნავთობზე დაფუძნებული | ჩრდილო-აღმოსავლეთ ჩინეთი | ჰაიგულონგი თქვენ #2 | 350 | 2021.3 |

| MDH | ჩრდილოეთ ჩინეთი | Dongming Hengchang Chemical | 200 | 2021.3 |

| ნავთობზე დაფუძნებული | ჩრდილოეთ ჩინეთი | Sinopec Tianjin Lianhe II | 200 | 2021.5 |

| PDH | აღმოსავლეთ ჩინეთი | აღმოსავლური ენერგია II #1 | 400 | 2021.5 |

| PDH | აღმოსავლეთ ჩინეთი | აღმოსავლური ენერგია II #2 | 400 | 2021.6 |

| ნავთობზე დაფუძნებული | ცენტრალური ჩინეთი | Sinopec-SK (უჰანი) PC #3 | 300 | 2021.6 |

| ნავთობზე დაფუძნებული | სამხრეთ ჩინეთი | Fujian Gulei Petrochemical | 350 | 2021.8 |

| ნავთობზე დაფუძნებული | ჩრდილო-აღმოსავლეთ ჩინეთი | PetroChina Liaoyang PC (ტევადობის გაფართოება) | 300 | 2021.8 |

| PDH | ჩრდილოეთ ჩინეთი | Qingdao Jineng Technology I | 450 | 2021.9 |

| სულ | 3150 | |||

ახალი სტარტაპების პერსპექტივიდან, 2021 წელს ჯერ კიდევ არის საწარმოო სიმძლავრის სწრაფი გაფართოების წელი. მიუხედავად იმისა, რომ ახალი საწარმოო სიმძლავრე არ არის ისეთი კარგი, როგორც 3.8 მილიონი ტონა/წელი 2020 წელს, ახალი სიმძლავრე მაინც აჭარბებს 3 მილიონ ტონას/ წელიწადში 3,15 მლნ ტონა/წელიწადში და მთლიანი წარმოების სიმძლავრე 31,405 მლნ ტონას/წელიწადს აღწევს.ცნობილია, რომ Zhejiang Petroleum & Chemical II-ის 450 კტ/წლიური PP ქარხანა #1 საცდელად ამუშავდა უახლოეს მომავალში და სავარაუდოდ დაიწყება კომერციული წარმოება დეკემბრის ბოლოს/იანვრის დასაწყისში.

განაწილების არეალის თვალსაზრისით, ახალი PP ქარხნის წარმოება ძირითადად კონცენტრირებულია ჩრდილო-აღმოსავლეთ ჩინეთში (850 კტ/წ), ჩრდილოეთ ჩინეთში (850 კტ/წელი) და აღმოსავლეთ ჩინეთში (800 კტ/წელი). ჩრდილო-დასავლეთი და სამხრეთ-დასავლეთი რეგიონები.

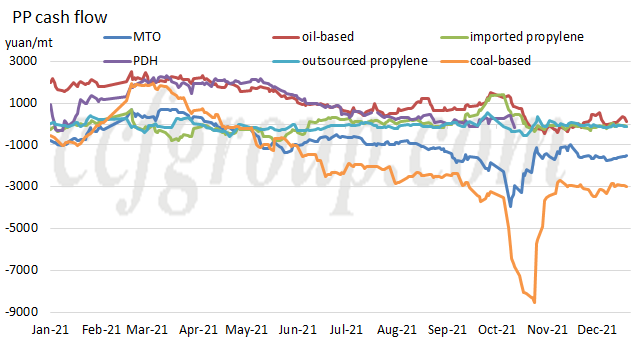

Ფულადი სახსრების დინება

| Წარმოების პროცესი | PP გრანულები | PP ფხვნილი | ||||

| ნავთობზე დაფუძნებული | ნახშირზე დაფუძნებული | MTO | PDH | იმპორტირებული პროპილენი | შანდონგის პროპილენი | |

| 2019 წელი | 1859.26 | 1416.38 | 391.37 | 2017 წ.74 | 387.47 | 207.59 |

| 2020 წელი | 2526.19 | 626.81 | 565.41 | 1824.11 | 146.12 | 95.47 |

| 2021 წელი | 1098.54 | -1700,41 | -894,49 | 702.35 | -51,84 | -72,24 |

თუ ვიმსჯელებთ თითოეული წარმოების პროცესის ფულადი ნაკადებიდან, PP-ს ფულადი ნაკადები მნიშვნელოვნად იმოქმედა 2021 წელს ნედლეულის მზარდმა ღირებულებამ. 22 დეკემბრის მდგომარეობით, მხოლოდ ნავთობზე დაფუძნებულ PP-ს ჰქონდა მოგება.საშუალო წლიური დონიდან, ნავთობზე დაფუძნებული PP და პროპან დეჰიდროგენაციაზე დაფუძნებული PP-ის ფულადი ნაკადი რჩებოდა მომგებიანი, მაგრამ ის მნიშვნელოვნად შემცირდა 2020 წელთან შედარებით, ხოლო სხვები ძირითადად უარყოფითად იქცა.

Chinatexnet.com-დან

გამოქვეყნების დრო: დეკ-28-2021